点击蓝字关注我们

作者 | 罗盘君

新一轮“骑行热”带动单车及相关装备销量直线上升。昨日开盘后不久单车概念股走强,其中钱江摩托(000913)大幅冲高。实控人定增+股权激励,吉利集团李书福占股提升至37.73%,的确有效提振了市场的信心。罗盘君就好奇盘了下钱江摩托的2021年报。一起看看吧。

图表:钱江摩托资金信号图

数据截至:2022年5月25日,来源:市值罗盘APP

接下来我们对钱江摩托2021年报进行关键财务特征分析。

1、商业债权发生减值,对公司利润影响较大

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

经营活动产生的核心利润占主导地位。公司营业利润结构存在问题,减值损失较高。钱江摩托2021年营业利润2.41亿元。发生大额减值,对营业利润产生较大影响。其中,商业债权大额减值。此外,2021年发生营业外收入0.14亿元,较去年有所减少。发生营业外支出492.67万元,较去年有所减少。

2、经营业务出现下滑

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

钱江摩托经营业务出现下滑。产品盈利的增长,完全依靠销售规模的扩大。虽然产品盈利增长,但费用支出增长更多,导致经营活动的盈利下滑。

钱江摩托2021年营业总收入43.09亿元,其中营业收入43.09亿元,较2020年增加6.97亿元,销售收入增长;2021年毛利润11.28亿元,较2020年增加1.13亿元,毛利润增长;2021年核心利润2.97亿元,较2020年减少0.34亿元,核心利润下滑。

从产品的分类角度看,产品结构上表现出对"摩托车整车-两轮摩托车"的依赖。"摩托车整车-两轮摩托车"收入占比90.65%、盈利占比96.53%。"摩托车整车-两轮摩托车 "销售和盈利的增长分别是营业收入和毛利润增长的主要原因。与2020年相比,"摩托车整车-两轮摩托车"占比增加,毛利润构成发生一定变化。

从地域的分类角度看,“境内销售”占比更多, 但“境外销售”增长更快。"境内销售"收入占比55.77%。其中,"境外销售"销售的增长是营业收入增长的主要原因。与2020年相比,"境外销售"占比增加,"境内销售"占比减少,收入构成发生一定变化。

3、产品竞争力略有减弱,经营活动盈利能力因此降低

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

核心利润率降低主要源于毛利率的降低。钱江摩托核心利润率6.90%,与2020年相比,核心利润率下滑2.28个百分点,降幅24.85%,经营活动盈利能力降低。毛利率26.17%,与2020年相比,毛利率下滑1.93个百分点,降幅6.86%,产品竞争力小幅下滑。

销售费用迅速增加,0.42亿元的销售增加带来1.13亿元的毛利增加,销售费用增加带来的盈利改善效果较好。2021年发生销售费用1.58亿元,相较于2020年,销售费用增加0.42亿元。销售费用增加的主要原因是差旅办公招待租赁水电物业等其他销售费用、工资薪酬的增加。

2021年销售费用率3.66%,公司对销售费用的依赖度相对较低。与2020年相比,销售费用率增加0.45个百分点,销售费用率基本稳定。

4、股东回报水平基本稳定

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

2021年钱江摩托净资产收益率8.13%。相较于2020年股东回报水平基本稳定。

2021年钱江摩托归母净资产收益率8.28%。相较于2020年对母公司股东回报水平基本稳定。

资产质量稳定,资产周转率有所提高。2021年钱江摩托总资产报酬率4.76%。相较于2020年资产质量基本稳定。总资产周转率0.89。相较于2020年资产周转效率提高。

5、资产结构与资产质量

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

在资产的配置上对经营活动聚焦相对不足,2021年12月31日资产总额51.14亿元,其中集团账上货币资金15.15亿元,货币资金占比较高。与2020年12月31日相比,公司资产增加4.91亿元,资产规模有所增长。主要是由于货币资金的增长。与2020年12月31日相比,经营资产占比明显降低。

经营资产质量和经营资产周转率有所恶化。2021年经营资产报酬率10.06%。较2020年,经营资产报酬率降低1.35个百分点,降幅达11.80%,有所恶化;经营资产周转率1.46次,较2020年有所恶化。

固定资产、存货发生减值,商业债权发生大额减值,减值损失较高。

6、资本引入均衡利用经营负债、股东入资、利润积累

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入均衡利用经营负债、股东入资、利润积累。其中,利润积累、经营负债是资产增长的主要推动力。

7、现金流量表现

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

2021年经营活动现金净流入减少。经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。2021年经营活动和投资活动无现金缺口,与2020年相比,继续保持净流入。

钱江摩托2021年经营活动现金净流入2.07亿元,投资活动净流出0.98亿元,筹资活动净流入2.51亿元,本年度共实现3.36亿元的现金净流入。

钱江摩托经营活动变现能力较差,主要是因为存货提前备货导致大量垫资,另外对上游和下游的资金占用能力均有增强。2021年核心利润2.97亿元,核心利润变现率63.67%,2020年核心利润变现率127.48%,变现能力减弱。对客户采取以赊销为主的销售模式,与2020年相比,赊销规模缩小1.55亿元,预收规模缩小0.47亿元,对下游客户的议价能力提高。对供应商采取以赊购为主的采购模式,与2020年相比,赊购引起的负债规模扩大2.62亿元,预付占用的资金规模缩小0.77亿元,对供应商议价能力变强。

公司短期投资活动较为活跃。2021年投资活动流出2.80亿元,其中1.72亿元用于产能等建设,1.08亿元用于理财等其他股权投资。

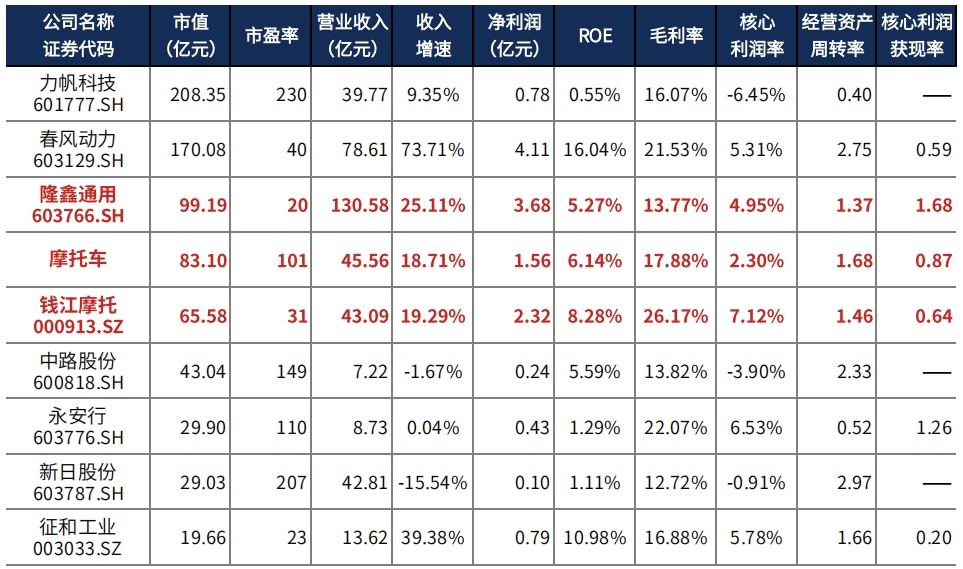

为了对钱江摩托的财务质地有更清晰的感知,关键指标还与隆鑫通用(603766)进行了对比。

图表:关键指标A股概览(已披露2021年报企业)

数据截至:2022年5月25日,来源:市值参谋@和恒数据

图表:摩托车每股指标排名(已披露2021年报企业)

数据截至:2022年5月25日,来源:市值参谋@和恒数据

本文摘自《市值参谋-钱江摩托与隆鑫通用2021年财报对比分析报告》与《财报罗盘智能财报系统解读钱江摩托2021年报》,文末留言免费获取88页完整报告。

维度一 规模对比

我们选取市值规模、资产规模、经营结果三个维度的指标,对公司及其对标标的规模进行对比,以便公司对自身在行业中所处位置有初步的了解。

钱江摩托2022年05月25日市值65.58亿元,远低于隆鑫通用市值。

2021年12月31日钱江摩托总资产51.14亿元,远低于隆鑫通用(132.18亿元)。2021年报钱江摩托营业总收入43.09亿元,远低于隆鑫通用(130.58亿元)。净利润2.32亿元,远低于隆鑫通用(3.68亿元)。

维度二 业绩成长

从营业收入、毛利润、核心利润、净利润四个维度,对公司的成长性水平、质量及其背后原因进行分析,并与对标公司进行对标,寻找成长性差异与原因。

2021年报钱江摩托净利润增速17.70%,远高于隆鑫通用(-20.46%)。

2021年报钱江摩托营业收入增速19.29%,远低于隆鑫通用(25.11%)。

2021年报钱江摩托核心利润增速-17.34%,远低于隆鑫通用(-14.94%)。

钱江摩托费用支出快速增长,导致经营活动的盈利下滑,需注意控费;资产及信用减值出现亏损,对利润产生了一定负面影响。需要对亏损活动给予一定关注。

维度三 现金流健康程度

从现金流结构出发分析公司整体现金周转情况,再分别对公司的经营活动、投资活动、筹资活动和分红的现金流动情况进行分析,对公司现金流健康性进?判断。

从钱江摩托2019年报到本期的现金流结构来看,期初现金1.57亿元,经营活动净流入10.44亿元,投资活动净流入2.03亿元,筹资活动净流入1.06亿元,其他现金净流出0.66亿元,三年累计净流入12.87亿元,期末现金14.44亿元。

从隆鑫通用2019年报到本期的现金流结构来看,期初现金13.07亿元,经营活动净流入35.57亿元,投资活动净流出20.47亿元,筹资活动净流出6.95亿元,其他现金净流出1.58亿元,三年累计净流入6.58亿元,期末现金19.65亿元。

从钱江摩托2021年报的现金流结构来看,期初现金11.09亿元,经营活动净流入2.07亿元,投资活动净流出0.98亿元,筹资活动净流入2.51亿元,累计净流入3.36亿元,期末现金14.44亿元。

从隆鑫通用2021年报的现金流结构来看,期初现金18.67亿元,经营活动净流入12.60亿元,投资活动净流出3.14亿元,筹资活动净流出8.06亿元,累计净流入0.97亿元,期末现金19.65亿元。

钱江摩托2021年报核心利润获现率0.64,隆鑫通用2021年报核心利润获现率1.68。钱江摩托经营活动变现能力低于隆鑫通用。

钱江摩托暂未对2021年进行分红,三年累计分红2.00亿元。钱江摩托利润分红率与隆鑫通用基本持平。

维度四 资产配置

从总资产的变动和结构入手,再对经营资产、投资资产、货币资金、商誉和其他资产的占比、变动和构成进行分析,还原企业资产配置现状、趋势与风险。

2021年12月31日钱江摩托资产总额51.14亿元,从合并报表的资产结构来看,经营资产占比不高。资产规模的减少主要是由于货币资金的减少。与2020年12月31日相比,货币资金占比明显降低.

2021年12月31日隆鑫通用资产总额132.18亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。货币资金规模快速降低。

维度五 股东回报

首先从净资产报酬率入手,通过杜邦分析,将净资产报酬率拆解为总资产报酬率与权益乘数,从资产质量与财务杠杆两个角度分析净资产报酬率变动与差距的原因。

2021年报钱江摩托ROE8.28%,较2020年报股东回报水平基本稳定。钱江摩托ROE高于隆鑫通用,主要是由于其更高的总资产报酬率。

维度六 经营活动

以经营资产报酬率为核心,将经营资产报酬率拆解为核心利润率和经营资产周转率,从盈利性和经营资产的周转效率入手,对产品竞争力、各项费用以及各项经营资产的质量进行分析。

2021年报钱江摩托经营资产报酬率10.38%。较2020年报,经营资产报酬率有所恶化。经营资产报酬率的下滑主要来源于核心利润率的下滑。钱江摩托经营资产报酬率高于隆鑫通用,其更高的经营资产报酬率来源更高的经营资产周转率和核心利润率。

2021年报钱江摩托核心利润率7.12%。较去年同期经营活动盈利能力降低。钱江摩托2021年报较2020年报核心利润率的降低主要源于毛利率的降低,需要对相关活动的变动原因进行分析并进行相关的经营管理改善。钱江摩托核心利润率高于隆鑫通用(4.95%)2.17个百分点。

2021年报钱江摩托经营资产周转率1.46次,较去年同期有所改善。钱江摩托经营资产周转速度与隆鑫通用基本持平。

维度七 投资活动

对公司投资活动进?分析,将投资进?步拆解为内?性产能建设投资、具有战略意义的对外股权投资和理财投资,分析企业投资活动的去向,以及各项投资的效益情况。

2021年报钱江摩托投资活动资金流出2.80亿元。投资流出中产能建设占比最大,占比61.43%,此外理财等投资也占比较大。2019年报到本期投资活动累计资金流出6.52亿元。近三年投资流出中产能建设占比最大,占比63.06%,此外理财等投资也占比较大。

2021年报钱江摩托产能投入1.72亿元,处置0.83亿元,折旧摊销损耗0.44亿元,新增净投入0.45亿元,与期初经营性资产规模相比,扩张性资本支出比例4.40%,产能以维持和更新换代为主。钱江摩托扩张性资本支出比例与隆鑫通用基本持平。

钱江摩托长期股权投资3.50亿元,较2020年12月31日快速增长。其总资产占比较2020年12月31日基本稳定。钱江摩托对长期股权投资的配置明显高于隆鑫通用。

钱江摩托投资支付的现金1.08亿元,收回投资收到的现金0.65亿元,公司短期投资活动较为活跃。

钱江摩托理财等投资性资产收益率降低。钱江摩托理财等投资性资产收益率与隆鑫通用有一定差距。

维度八 筹资活动

对公司筹资活动进行分析,将筹资活动拆解为债权和股权分析企业资金的来源,并通过金融负债理财、经营活动现金付现率等指标,对企业的还本付息压力进行分析。

2021年报钱江摩托经营活动与投资活动资金净流入1.10亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入12.47亿元,无资金缺口。

2021年报隆鑫通用经营活动与投资活动资金净流入9.46亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入15.11亿元,无资金缺口。

2021年报钱江摩托筹资活动现金流入7.17亿元,其中股权流入318.25万元,债权流入0.15亿元,债权净流入0.15亿元,公司可能正在进行非必要融资。

2021年报隆鑫通用筹资活动现金流入10.03亿元,其中股权流入0.00元,债权流入3.78亿元,债权净流出5.34亿元,公司经营活动与投资活动产生现金流富余,公司开始进行历史债务的偿还。

钱江摩托金融负债率0.37%,较2020年12月31日提高0.37个百分点。隆鑫通用金融负债率4.24%,钱江摩托金融负债水平低于隆鑫通用。

图:钱江摩托估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看,钱江摩托估值曲线处在合理区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。

本文首发于微信公众号:市值罗盘。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。